12月19日に、与党より2026年度税制改正大綱が公表された。再エネ発電設備関連としては、1.大規模発電所や系統用蓄電池施設に適用できる可能性がある「特定生産性向上設備等投資促進税制」の創設と2.カーボンニュートラル税制(以下、「CN税制」)の延長(ただし、要件は重くなり、優遇は下がった)の2点が重要な改正事項と考えられる。今回は、これらの解説をする。

生産性向上設備等投資促進税制の創設

制度の概要

大綱の公表前、新聞記事等で「大胆な設備投資の促進に向けた税制措置」と呼ばれていた税制である。既存の設備投資税制と似た制度設計となるが、(1)大企業にも適用がある、(2)設備投資総額が35億円以上(中小企業者等については、5億円以上)であること、(3)すべての業種を対象とすること、といった特徴がある。

税制改正大綱の該当部分は、以下のファイルをご覧いただきたい。

要件と優遇の概要

所定の要件を満たした場合に、その設備について、即時償却とその取得価額の7%(※)の特別控除を選択適用できる。

※建物、建物附属設備及び構築物については、4%

所定の要件は、細かく定められるが、大きな要件としては、所定の時期までに「生産性向上設備等の導入に係る投資計画」について、「経済産業大臣(経済産業省)の確認を受けること」である。

その「生産性向上設備等の導入に係る投資計画」について、以下の要件が公表されている。

- 生産性向上設備等の導入に係る投資計画に記載された生産等設備を構成する生産性向上設備等の取得価額の合計額が35億円以上(中小企業者又は農業協同組合等については、5億円以上)であること。

- 生産性向上設備等の導入に係る投資計画における年平均の投資利益率が15%以上となることが見込まれるものであること。等

再エネ設備(発電所、蓄電所)への適用の可否

大綱を読む限り、適用除外の旨の記載はなく、また、「すべての業種を対象とする」とした税制である。大規模太陽光発電設備や系統用蓄電池設備について、対象から除外する理由もなく、適用対象となることが多い期待できる。ただし、中小企業経営強化税制などでは、売電設備が対象外だった例もあり、2026年3月、4月の制度公表を待ち、詳細な要件を確認する必要があるだろう。

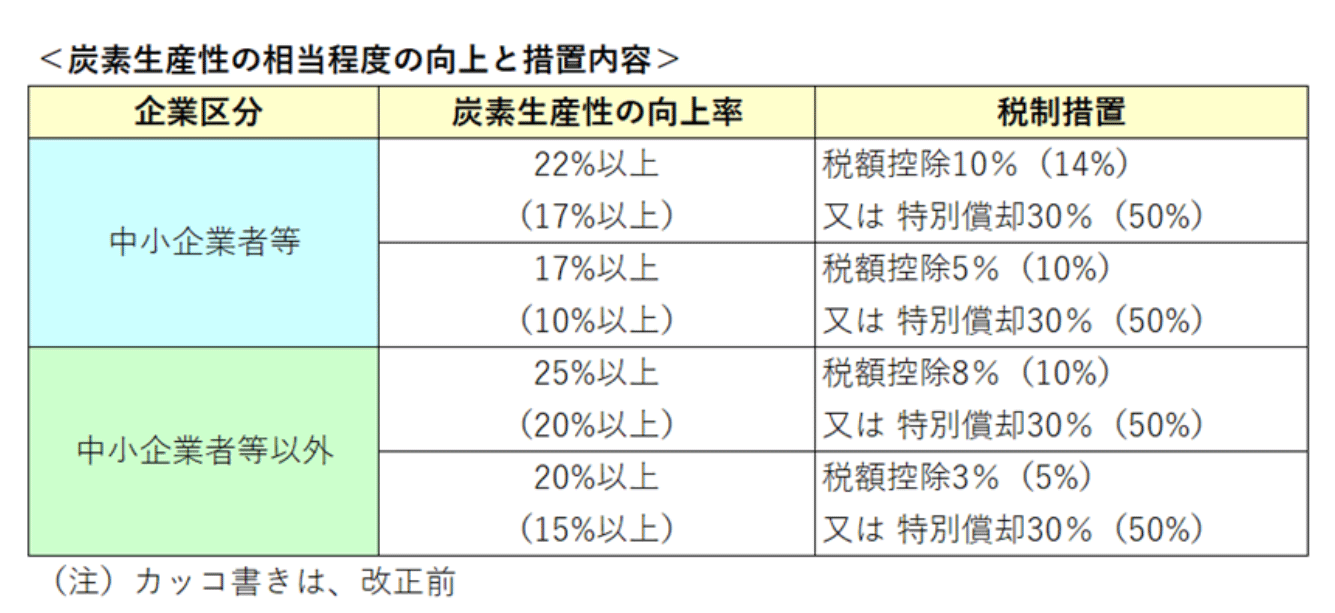

CN税制の延長

現行のCN税制は一定の炭素生産性の向上があれば、一定の優遇をする税制だ。今回の税制改正では、炭素生産性の向上率について、要件が重くなり、優遇の度合いが小さくなる。いずれも、納税者にとって不利な改正だ。そのうえで、2028年3月まで2年間の延長がなされた。

今回の改正を表にまとめると、以下のとおりである。

総括

今回は、2026年度税制改正大綱の解説をした。2050年のカーボンニュートラルの達成のため、その最速化のための政策を行っていただきたいところだ。