資源エネルギー庁は3月16日、再エネの出力制御に関する長期見通しと対策の方向性を公表した。

再エネ発電所の出力制御、複数エリア同時実施が増加

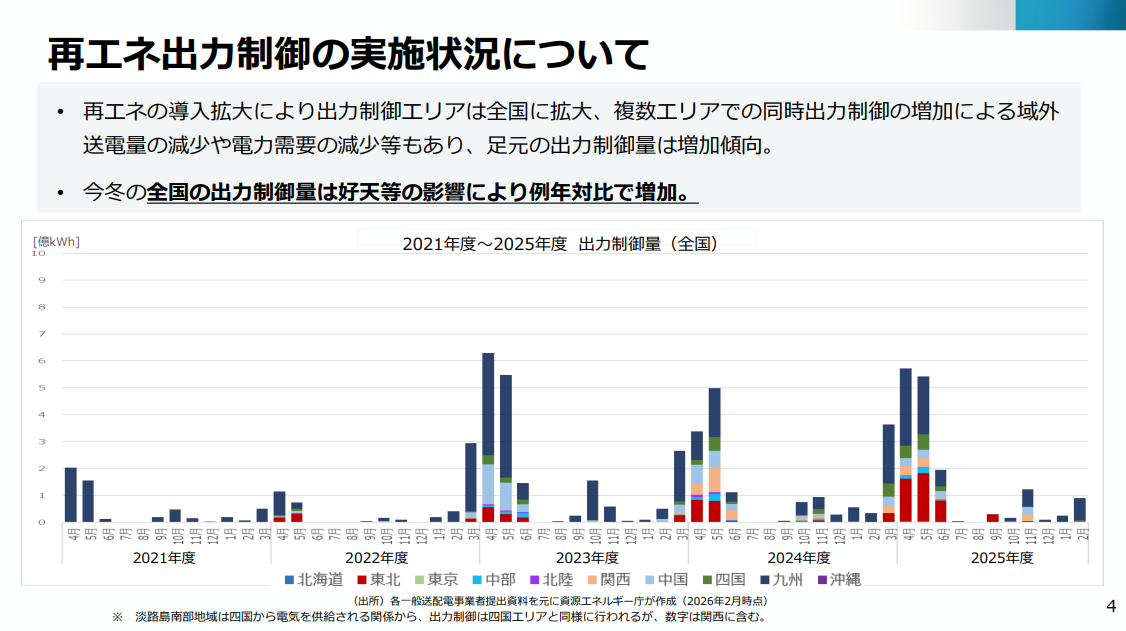

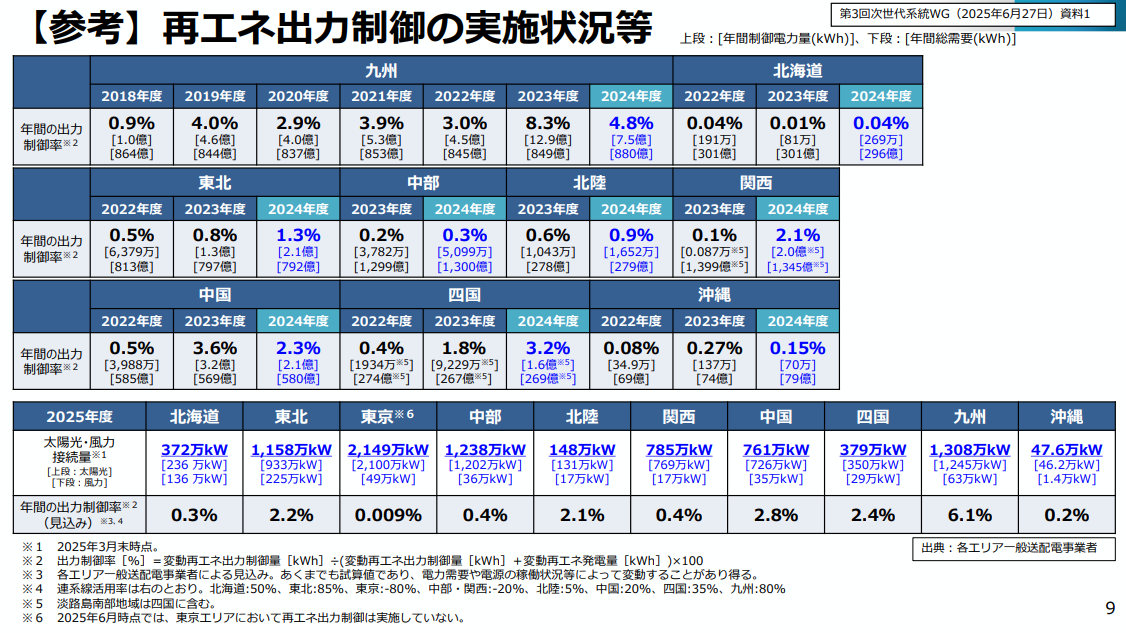

同日公表された総合資源エネルギー調査会 省エネルギー・新エネルギー分科会の第8回次世代電力系統ワーキンググループの資料によると、再エネ導入拡大に伴い出力制御は全国に拡大。複数エリアで同時に発生するケースが増えている。

特に以下のような構造変化が明確になっている。

- 域外送電余力の低下(同時制御増加)

- 電力需要の減少

- 春・秋の軽負荷期に集中

2025年度は好天の影響もあり、出力制御量は例年より増加した。また、東京エリアでも初めて出力制御が実施され、全エリアでの実施が現実化した。

エリア別の制御率見通し(2025年度)

一般送配電事業者の試算によると、2025年度の出力制御率見込みは以下の通り。

- 九州:6.1%(引き続き最高水準)

- 中国:2.8%

- 四国:2.4%

- 東北:2.2%

- 北陸:2.1%

- 中部:0.4%

- 関西:0.4%

- 東京:0.009%

九州に加え、中国・四国・東北などでも2%を上回る見込みだ。

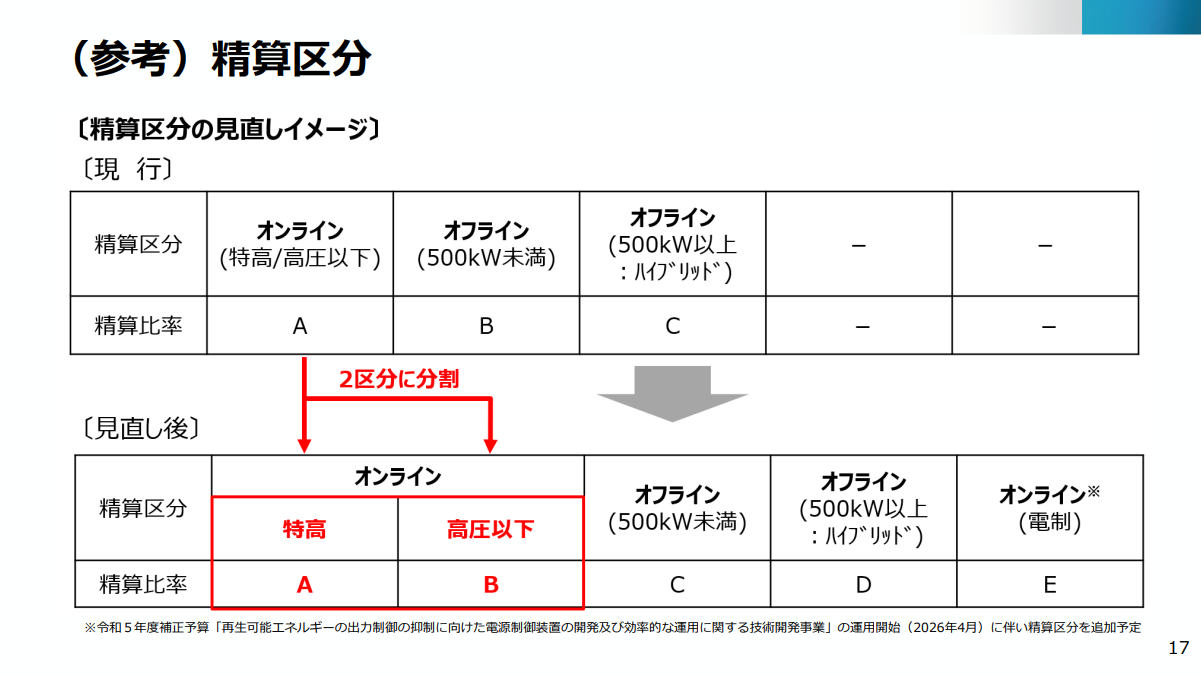

九州エリア、制御低減に向けた制度改修へ 直前制御も行われる可能性アリ

最も制御率が高い九州では、具体的な制度見直しが提示された。

現状、特高では10~30分前指令、高圧以下では1~2時間前指令となっているが、見直し案として以下のような制御量を削減する案が示された。

- 制御区分は「オンライン特別高圧」と「オンライン高圧以下」に分割(※清算区分も分割)

- 直前制御を可能にする

見直し案は出力制御量を低減させることを企図しており、必要以上の出力制御を減らせるという点では再エネ発電事業全体で見れば収益リスクの低減につながる可能性がある。

一方で、出力制御の通知が短時間化されることに伴い、個別事業者にとっては運転計画・人員体制・アグリゲーション・蓄電池運用・インバランス管理などの実務はむしろ複雑化し、運用・精算面の不確実性が増す可能性がある。このため再エネ発電設備を運用する事業者の実務影響については以下などが想定される。

- 精算区分の変更(FIT買取義務者含む)

- 新たにシステム対応が必要になる

- 九州で先行導入 → 他エリアに展開される

GW期は「需要<再エネ」が常態化 長期見通しは「保証値」ではない事に注意

現在、最小需要日(ゴールデンウィーク期間)の需給では、すでに複数エリア(東北・中国・四国・九州など)で再エネ比率100%を超えている。

資源エネルギー庁の次世代電力系統ワーキンググループでは、毎年送配電事業者からの試算結果を取りまとめ、「出力制御の長期見通し」データを公開しており、この「長期見通し」の算定は以下のような特徴がある。

- 過去3年平均ベース(8760時間)

- 2035年需給見通しで補正

- 連系線増強を織り込み

- 蓄電池・揚水の最大活用を前提

実際の制御量は需要・天候・電源稼働で変動し、上限保証ではないという点に注意が必要だ。

また、長期見通しでは、「再エネの25%がFIP移行し、それらに蓄電池が併設(太陽光3kWh/kW、風力0.64kWh/kW)される」という前提が置かれている。これは政策側が「蓄電池併設を前提ケースとして設定」していることを意味しており、単体FITモデルは前提から外れつつある。

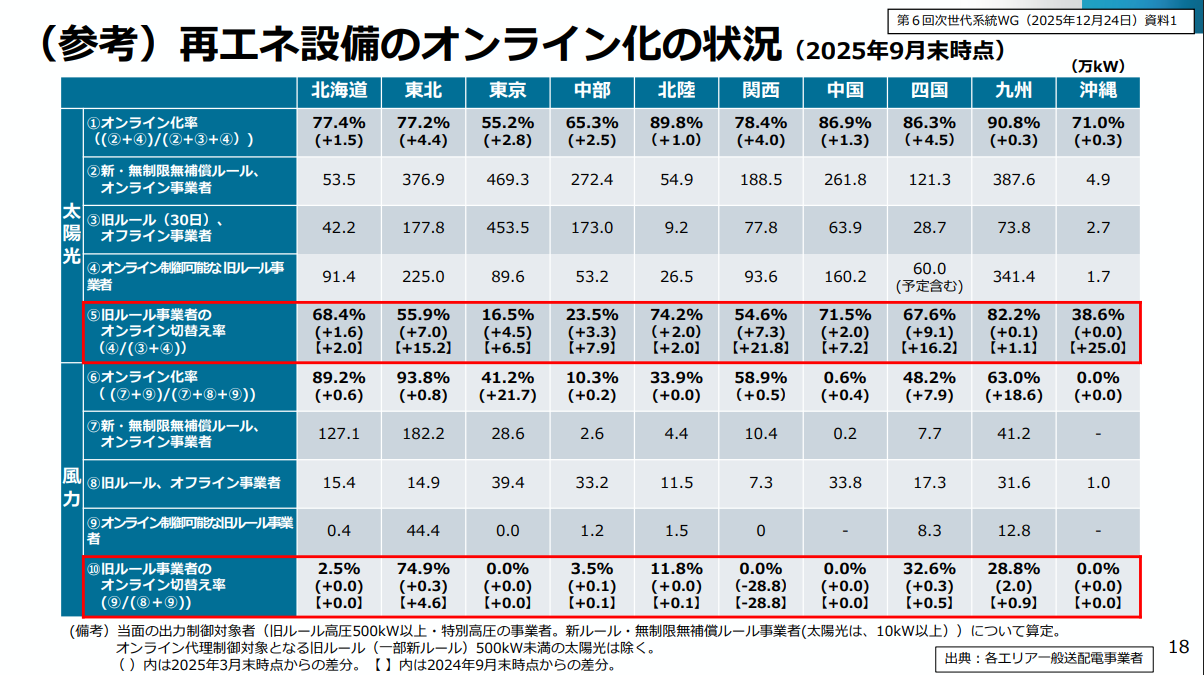

なお今回公開された資料の中では、2025年時点のオンライン化率も示されている。これによると、太陽光発電は55~90%(エリア差あり)、風力発電では0~90%(ばらつき大)だった。特に風力は未整備エリアが多く、制御最適化の恩恵を受けられないリスクが残ると言える。

各情報の詳細は下記資源エネルギー庁のワーキンググループ資料から確認できる。

参考