2016年の電力小売全面自由化から10年。電源の多様化や消費者の選択肢拡大という一定の成果を得た一方、日本の電力システムは今、大きな試練に直面している。脱炭素化への加速、ロシアによるウクライナ侵攻、緊迫するイランなどの中東情勢といった地政学リスクが、電力・エネルギーの「安定供給」という大前提を揺るがしている。自由化のメリットを維持しつつ、供給体制を構築できるのか。10年の節目からみた今後の展望を分析する。

国際情勢に翻弄される電力市場と小売事業者

電力自由化によって競争は促進され、コスト削減や電力メニューの多様化など多くの成果を得たものの、燃料調達を海外に依存する日本のエネルギー基盤の脆弱性が改めて浮き彫りになった。

資源エネルギー庁などによると、2022年のロシアによるウクライナ侵攻後、化石燃料価格が急騰。日本卸電力取引所(JEPX)のスポット市場に調達を依存していた「新電力」の多くが価格高騰のリスクを吸収できず、電力自由化後に参入した事業者の多くが撤退を余儀なくされた。

さらに2026年現在、イラン情勢の悪化に伴うホルムズ海峡の封鎖リスクが高まっており、日本のエネルギー供給に深刻な影を落としている。燃料確保の見通しが立たないことから、新規契約の受付を停止する新電力も相次いでいる。

燃料輸入価格高騰時には、自由料金メニューが規制料金を上回る逆転現象も発生し、需要家に大きな負担となった。このような地政学リスクが高まる状況で、燃料の多くを中東に依存している日本では、安価での電力の安定供給は極めて難しくなる。

再エネ出力制御と送電網の限界

電力、エネルギーにおける懸念は国際情勢だけではない。再生可能エネルギーの運用面の問題が目の前に横たわっている。太陽光発電や風力発電などといった再生可能エネルギーの比率は2024年度に約23%にまで上昇したものの、その「安定供給」実現には構造的な課題が残る。

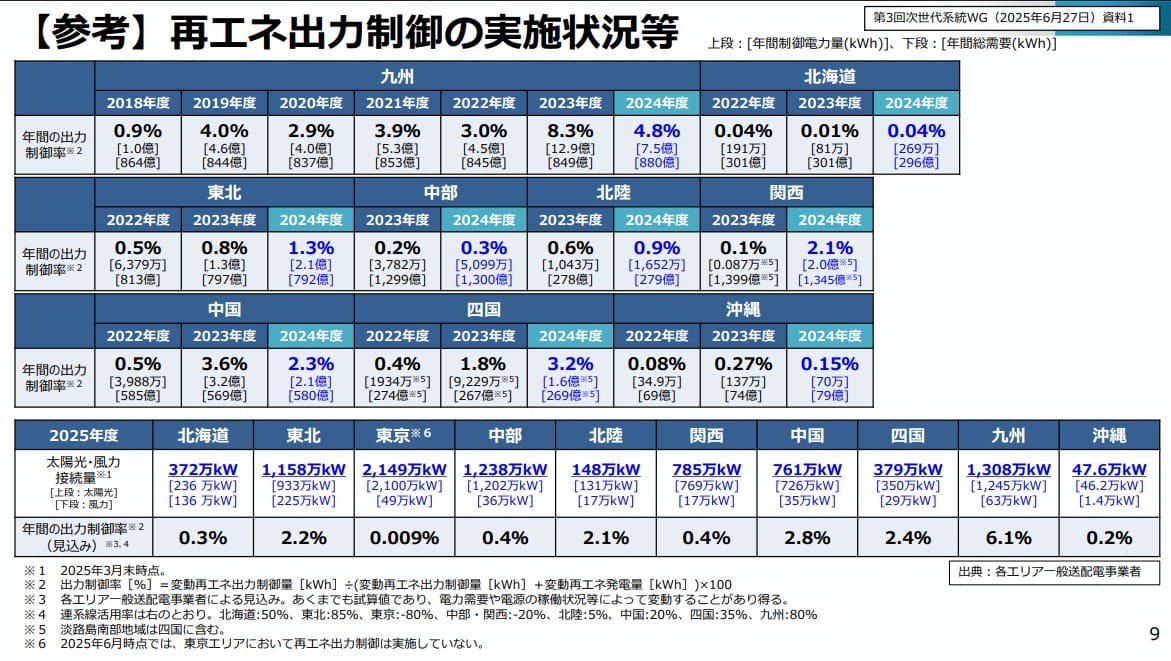

最大の問題が出力制御の急増である。需要を上回る再エネ発電を一時的に停止させる「出力制御」が近年常態化している。資源エネルギー庁によれば、2024年度の出力制御率は九州が6%を超えるなど、せっかく発電した再エネが「捨てられている」状況にある。2026年3月1日には、東京電力管内でも初めて太陽光・風力に対する出力制御が指示された。

再エネの出力制御が頻繁に発生する背景には、送電網の整備や蓄電池の導入が遅れていることがある。再エネ適地である北海道や九州から都市部へ送電する設備が不足しており、数兆円規模の投資が必要とされている。また、余剰電力を蓄える系統用蓄電池の普及は進みつつあるものの、実際の系統接続から運用までに時間がかかっている。これらを解消することが、安定供給に向けた喫緊の課題だ。

電源投資を促す新たな市場制度とファイナンスの整備

「安さ」と「選択肢の多様化」を追求した電力自由化の目的はある程度達成された。自由化から10年を経て、現在は「長期的な投資をいかに呼び込むか」というフェーズへ移行しつつある。

発電所の固定費回収を支援する「容量市場」に加え、脱炭素電源への新規投資を促す「長期脱炭素電源オークション」が導入・強化された。これにより、不透明な市場環境下でも発電事業者が投資予見性を確保できる仕組みづくりが進んでいる。

電力市場取引、リスクヘッジの手段に

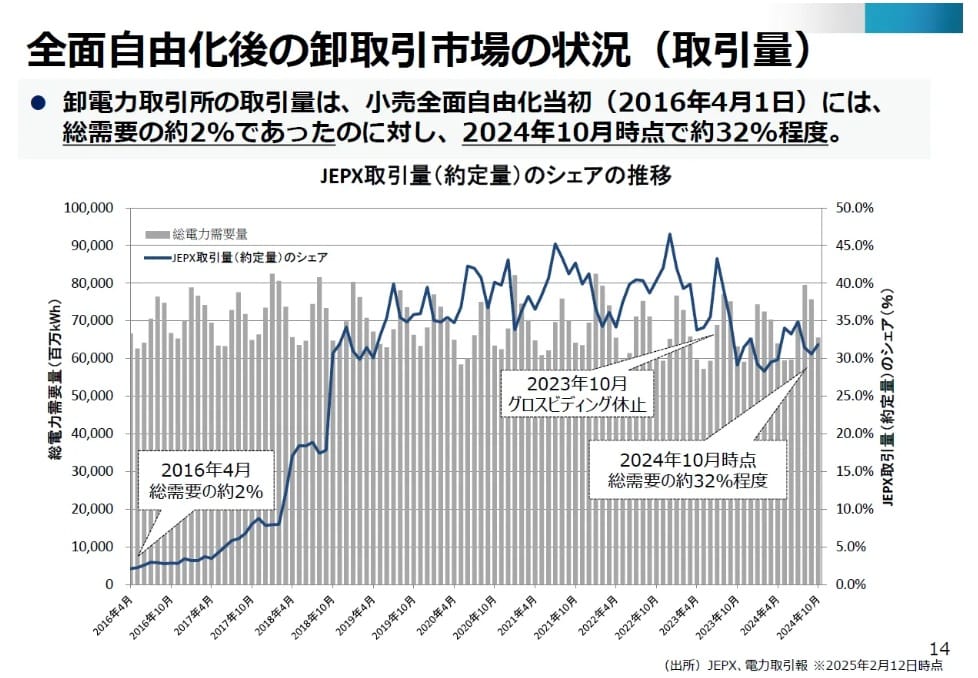

燃料価格の乱高下を受け、将来の電力価格を確定させる「電力先物」の取引が急増している。日本取引所グループによると、2025年度における東京商品取引所(TOCOM)電力先物の年間取引量は、前年比約2.2倍の約4547 GWhと過去最高を更新。卸電力取引所の取引量も小売全面自由化当初が総需要の約2%であったのに対し、2024年10月時点で約32%程度になっている。電力市場取引がリスクヘッジの手段として定着しつつある。

兆円単位の投資が必要となる送電網や電源開発に対し、民間金融だけでは対応しきれないリスクを補完するため、政府は財政投融資を活用した公的融資スキームの創設を検討している。こうした「公的ファイナンス」の存在は、今後再生可能エネルギーを推進する際にも有効になってくるだろう。

電力自由化「次の10年」、安定供給の確保と脱炭素投資の両立がカギに

電力自由化の「次の10年」は、競争による効率化・サービス向上に加え、安定供給の確保と再エネ推進・脱炭素のための大規模投資の両立が大きなカギになる。地政学リスクを前提とした中長期的な電力調達体制の整備や公的な金融支援は不可欠だが、自由化や電力システム改革のメリットを相殺してしまっては元も子もない。事業者、政府、消費者にとって理想の電力システムとは何か。日本の電力、エネルギー政策はまさに転換点を迎えている。